巨變之年即將到來 垃圾發電如何破解圍城的悖論

|

在中國600多座大中城市中,2/3的城市正在遭遇垃圾圍城的困局,環境壓力步步緊逼之下,垃圾焚燒發電項目紛紛上馬。垃圾發電因具有減量化、無害化和資源化等特點和優勢,成為我國垃圾處置的主流方式之一。 從2012年開始,政策利好頻現,垃圾焚燒發電執行全國統一發電標桿電價0.65元/千瓦時,垃圾焚燒廠得到高利潤的補貼電價、垃圾處理費等支持。政策驅動加上誘人投資回報率使之成為一座巨大的“金礦”,業內掀起一股投建潮,迎來垃圾發電的“黃金時代”。 如今,盈利水平狂飆突進的垃圾發電產業發展速度堪與GDP增速匹敵。數據顯示,2016年,我國垃圾發電行業利潤總額為21.07億元,同比增長9.91%,已然成為我國經濟高速發展的一個縮影。今年9月中旬,短短一周內,上海環境、偉明環保、光大國際簽署的4個生活垃圾焚燒項目完成簽約。據不完全統計,2016年,垃圾焚燒發電中標/簽約項目約為147個,是2015年的兩倍。 然而,這門上馬三十余年、被認為是整個固廢領域乃至環保行業的寵兒,同時深受政策影響的特殊生意,表面一片紅火之下,實則暗流涌動。

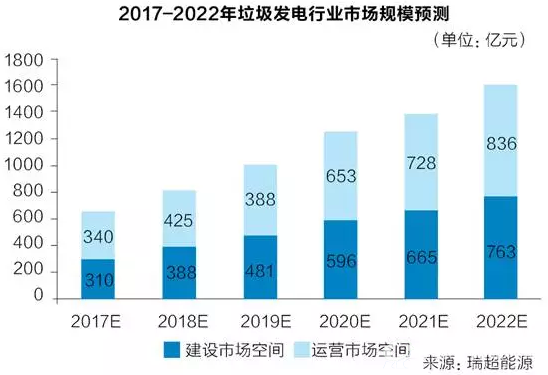

隨著我國城市生活垃圾產量每年8%—10%的速度增長,預計到2020年,我國城市垃圾產量將達約3.23億噸。面臨龐大垃圾量的同時,2015年,“可再生能源補貼”走向拐點,數據顯示,2016年可再生能源補貼缺口已經達到600億元。補貼乏力之下,行業預測,急速走向垃圾全燒時代的垃圾發電或將于2020年迎來由半市場化走向完全市場化、市場趨于飽和,以及垃圾處理與垃圾管理的巨變,逼近產業危機前夜。 乘著政策東風起飛易,而將熱潮常態化難。受制于暴漲的垃圾量、垃圾分類推進緩慢、飛灰懸而未決、糾葛的利益鏈條、公眾的反彈情緒、“裝、樹、聯”新政愈發嚴苛的環保追責等多重難題困擾的垃圾發電亟需破解圍城悖論。 源頭分類困局——專項資金哪兒去了? 低指標垃圾是焚燒廠產生環境問題的根源,我國推行垃圾分類難,源于先天不足。相較于國外嚴格的垃圾分類、較好的品質和物料穩定性,我國垃圾存在差距,尤其在垃圾含水率方面可謂是“天壤之別”。高水分、高廚余,“兩高”垃圾是我國垃圾分類面臨最棘手的問題。

我國垃圾最主要的構成部分是廚余,垃圾品質較低,焚燒困難,容易水分浸入,使得原本可以再生的其他資源變成污染物。“我國廚余垃圾占比超過60%,有的地方甚至超過70%到80%。但是歐美國家的垃圾最主要的是紙張,廚余垃圾只占25%。”清華大學環境學院教授劉建國表示,“因為這樣一個巨大的差異,我國的垃圾第一個特點就是濕,含水率很高,第二,就是容易臭,容易腐爛。”這成為生活垃圾分類和生活垃圾處理的痛點,也成為垃圾必須分類的原因之一。 除了先天不足,垃圾源頭分類工程并不簡單。我國垃圾分類已步入前端制約后端的發展階段,前后兩端唇齒相依,分類處理系統各個環節必須配套銜接,環環相扣,如若做不好垃圾源頭分類,混合垃圾將導致分類處理的設施無法高效運行,分類收集、分類運輸,成本與效率將大打折扣。 “我們的設施建設不夠,清運體系和再生資源體系中間是斷開的。做垃圾分類的這幾年,沒有注重運輸,收集、運輸、處置,沒有真正的給老百姓一個交代,往往出現垃圾分類,又混了,傷了一部分民眾的心。”循環經濟科技成果轉化促進中心副主任曲睿晶對記者表示。 在曲睿晶看來,可再生資源價格與垃圾分類掛鉤,利益驅動乏力也是導致垃圾分類進展緩慢的重要原因之一,“可再生資源價格是變動的,而填埋的費用以及填埋和焚燒的補貼是不變的,1噸垃圾就是按照280度電算,這就導致可再生能源價格低迷的時候,大家對垃圾分類缺乏積極性。” 而更令人困惑的是,政策推動力可謂是重錘出擊,中央專項資金早已撥款,中央和百姓對垃圾分類熱情高漲,為何垃圾源頭分類遲滯不前?造成源頭分類困局的原因,或許不能只歸咎于我國垃圾存在的先天不足,以及政府更多的對末端處理給予補貼,而忽視源頭分類的管理邏輯。 在政策層面,中央部門于17年前就開始著手推動垃圾源頭分類。2000年,北京、上海、廣州、深圳等8個城市被確定為生活垃圾分類收集試點城市,正式拉開了我國垃圾分類工作的序幕。2015年9月,中共中央政治局審議通過的《生態文明體制改革總體方案》明確提出,“加快建立生活垃圾強制分類制度,對低值廢棄物實行強制回收”。垃圾強制分類首次出現在黨中央制定的生態文明體制改革文件中,足可以看到黨中央對垃圾分類問題的重視。 去年6月,《垃圾強制分類制度方案(征求意見稿)》發布,要求到2020年,實施生活垃圾強制分類的重點城市,生活垃圾分類收集覆蓋率達到90%以上,生活垃圾回收利用率達到35%以上。 同年12月21日,習近平總書記主持召開中央財經領導小組第十四次會議,強調普遍推行垃圾分類制度,這被認為是中央將垃圾管理由末端治理向源頭分類管理思路上轉變的重要拐點。“由中央財經領導小組主導這個政策,加大了財政在垃圾分類上的支持,彰顯出我們國家做好垃圾分類的決心,”曲睿晶對記者闡釋道。 在資金層面,國家可謂出手闊綽,“十二五”期間,國家為垃圾分類劃撥專項資金200億元,“十三五”期間,國家安排專項分類資金94億元。然而5年過去,既出錢又出力的政策熱情高漲,卻僅催生出瘋狂布局的垃圾焚燒發電者,垃圾分類仍處于龜速前進的尷尬局面,不禁令人質疑國家垃圾處理補貼資金到底花去哪兒了。

一位不愿具名的業內人士向記者透露,垃圾分類分不動,藩籬更難以破除,源于住建部和環保部“雙龍治水”的部門利益糾葛。“按照目前城市每年2億噸產生量估算,其中可再生資源約400億,如果進行清潔分類增值再生產,翻一番就是800億元的市場規模價值。”不理順其中邏輯,垃圾危局、亂局還將持續。 |

相關文章

- 《生活垃圾焚燒飛灰污染控制技術規范(試行)》答記者問2020-10-09

- 第四批全國環保設施和城市污水垃圾處理設施向公眾開放單位名單與前三批中撤2021-01-04

- 2019-2025年上海生活垃圾可回收量及增速預測數據2023-12-26

- 上海市生活垃圾可回收物回收渠道2023-12-26

- 上海生活垃圾可回收物運營模式2023-12-26

- 2023-2030年中國果蔬垃圾處理模式結構及預測2024-08-05

-

GEP Research中國高鹽廢水行業發展研究報告(2025),通過市場調查研究及深度分析,對政策、市場前景及趨勢,區域市場需求、供給競爭、技術研發、產業鏈及成本價格進行多維度洞察研究。[詳細]

-

-

-

-

-

-

-

-

-

- [監測報告] 全球及中國防銹行業發展研究報告(2025年 RHJ50Q4)

- [監測報告] 全球及中國蒸餾水機產業鏈分析報告(2025 RHJ50Q4)

- [監測報告] 全球及中國霧化燈產業深度調研報告(2025 RHJ50Q4)

- [監測報告] 全球及中國塑料表面處理產業發展研究報告(2025 RHJ50Q4)

- [監測報告] 全球及中國無氧銅桿產業鏈分析報告(2025年 RHSHQ4)

- [監測報告] 全球及中國下水管件產業鏈分析報告(2025 RHJ50Q4)

|

|

|

|

|

|

|

|

|

關于我們 |

網站聲明 |

網站地圖 |

誠聘英才 |

廣告服務 |

付款信息 |

會員介紹 |

聯系方式

Copyright?2024 GEPResearch.com(GEP Research旗下) All Rights Reserved.

辦公地址:北京市西城區木樨地北里甲11號/阜成門外大街8號國潤大廈11層 網站律師:執業律師 郭華

全國免費電話:400-6556-258 郵 箱:gep@gepresearch.com 京ICP備14048391號  京公網安備 11010602104455號

京公網安備 11010602104455號

業務咨詢:400-6556-258 010-52870498 010-69940591 媒體合作:010-57011408 QQ:2833329746